パパ、最近配当金を管理するアプリで「配当キング」というのが出てきたね。

パパはもう使ってる?

うん、パパは「配当管理」というアプリと併用して「配当キング」も使い始めているよ。

配当キングはUIがとても可愛くてテンション上がるんだよね。

パパみたいに「配当管理」のアプリを使ってて、「配当キング」が気になっている個人投資家も多いみたいだね。

それでは、両方使っているパパに正直な感想を言ってもらいましょう♪

こんにちは!2024年に入って配当キングを使い始めたあいろん(@iron_money)です。

今回はX(旧Twitter)で話題の配当金管理アプリ「配当キング」について実際の使用感をぶっちゃけレビューします。

この記事は、こんな方に向けて書いています。

結論としては、下記になります。

それでは早速いってみましょう!

配当キングの使い方

パパ、「配当キング」はどうやって使うの?

正直言って、使い方は以前紹介した「配当管理」アプリと全く一緒だよ(笑)

用途は一緒だからね。

「株を買ったらアプリを開く」「アプリから銘柄の追加・入力」「表示された配当や資産額を楽しむ」という感じだね。

配当キングは「配当管理」アプリ以上に見やすくて直感的に操作可能だから、使い方について迷うことはあまりなさそうです。

配当管理アプリ「配当キング」3つの感想

- UIがポップで可愛い

- 「配当管理」との差別化項目は少ない

- 月別チャートの「支払い月」が便利

①UIがポップで可愛い

まずは配当キングの特徴といえば「ポップで見やすいUI(ユーザーインターフェイス)」を挙げる人が大半でしょう。

百聞は一見にしかずということで、画面をいくつか例で見てみましょう。

「配当管理アプリ」はメインの背景が黒色なのに対して、「配当キング」は白と緑が基調でとてもみやすいね。

女性やライトユーザーほど、「配当キング」の方が好みそうな気がします。

②「配当管理」との差別化項目は少ない

パパ、配当キングの方がデザイン性やUIは高評価のようだね。

肝心の機能についてはどうなの?

機能についても、配当キングは痒いところに手が届く素晴らしい機能が多いよ。

ただ「配当管理」アプリも修正を入れてるから、現状ほぼ互角だね。

配当キングが登場したての頃、下記機能を無料で全て使えると話題になりました。

配当管理アプリは有料じゃないと、税引後表示が出来ない点がネックでした。

その壁を配当キングが急に壊してくれました。

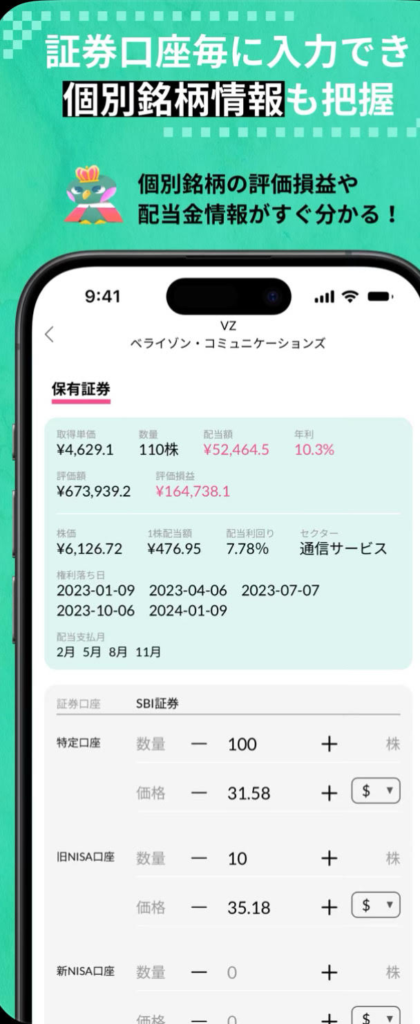

金融機関ごとの管理も、とても便利な機能です。

金融機関を「家族」に置き換えて家族の配当金も管理できます。

結果的に、上記の機能は2024年3月時点で「配当管理」アプリにも実装されました。

配当管理も無料で税引後表示と金融機関管理が出来るようになったんだね。

明らかに配当キングを意識しているね。

現状では両アプリの差別化項目は少ないけど、今後もお互いに便利機能を増やすでしょう。

ユーザーとしては楽しみでしょうがありません♪

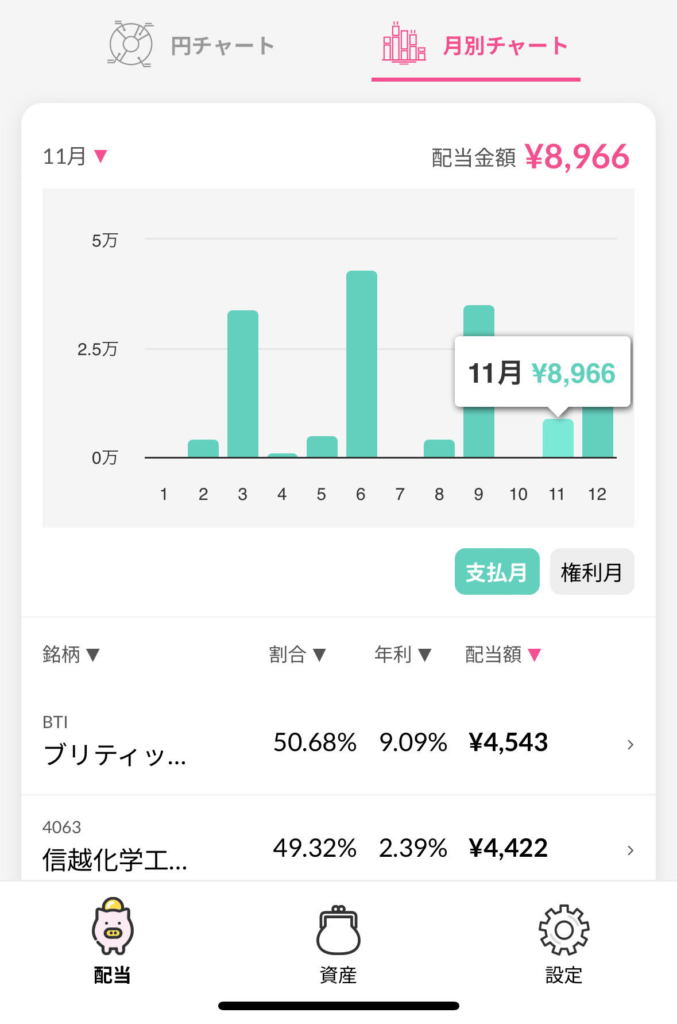

③月別チャートの「支払い月」が便利

パパ、配当キングだけにしかない便利機能はあるの?

そうだなぁ、現状では配当金受け取りの「支払月」と「権利月」を切り替えられる機能が面白いね。

配当管理アプリにはないね。

月別チャートの支払月が便利なのは、下記のようなケースです。

信越化学工業(4063)は権利月としては3.9月の銘柄です。

上記の場合は一般的に、配当金として入金されるのは「6.12月」のパターンが多いですが信越化学は「6.11月」に配当金が入金されます。

パパは「3.6.9.12月」以外の配当金入金は少ないから、信越化学のようなパターンはウェルカムなんだよね。

「配当金を管理しようと思うと、細かい上記のような点が重要。配当キングはユーザーを良くわかっている」とパパは嬉しそうに語っていました(笑)

因みにわたしの所持銘柄だと、支払い月が特殊だった銘柄は下記になります。

参考にしてみてください。

| あいろん所持銘柄の中で支払い月が特殊だった銘柄 | |

|---|---|

| 稲畑産業(8098) | 5月、12月 |

| 全国保証(7164) | 6月のみ |

| 積水ハウス(1928) | 4月、9月 |

| 信越化学(4063) | 6月、11月 |

「配当管理」と「配当キング」どちらを使えばいい?

パパ、結局「配当管理」と「配当キング」はどっちを使えばいいの!?(泣)

そるとちゃん、落ち着いて。

正直現段階では誤差の範囲だから、どちらを使っても問題ないよ。

ただ、下記の点は注意が必要かな。

配当金を管理したい時に1番重要なこと、それは「日々のアップデート」です。

パパ的には「配当キングは確かに使いやすい」一方で下記の懸念も残っているそうです。

- 実績面(継続したサービス期間)

- 責任面(配当管理は有料サービスあり、簡単にサービス廃止できない)

上記の懸念もあり、わたしは「両方を使いながら誤差や懸念点を確認している」段階です。

現段階だとどちらを使うかは好みのレベルってことなんだね。

パパが両方使っていて、両サービスで変化が出たらまた続報します♪

ラップアップ

今回はX(旧Twitter)で話題の配当金管理アプリ「配当キング」について実際の使用感をぶっちゃけレビューしました。

今までは「配当管理」一択だった市場に配当キングが入ってくれたおかげで、ユーザーが恩恵を受けている構図になっています。

ぜひ両方使ってみて、好みや違いを比較してみてください。

最後に一言。

配当キングさん、今後も良質なアップデートに期待してるよ〜♪

それではまた!