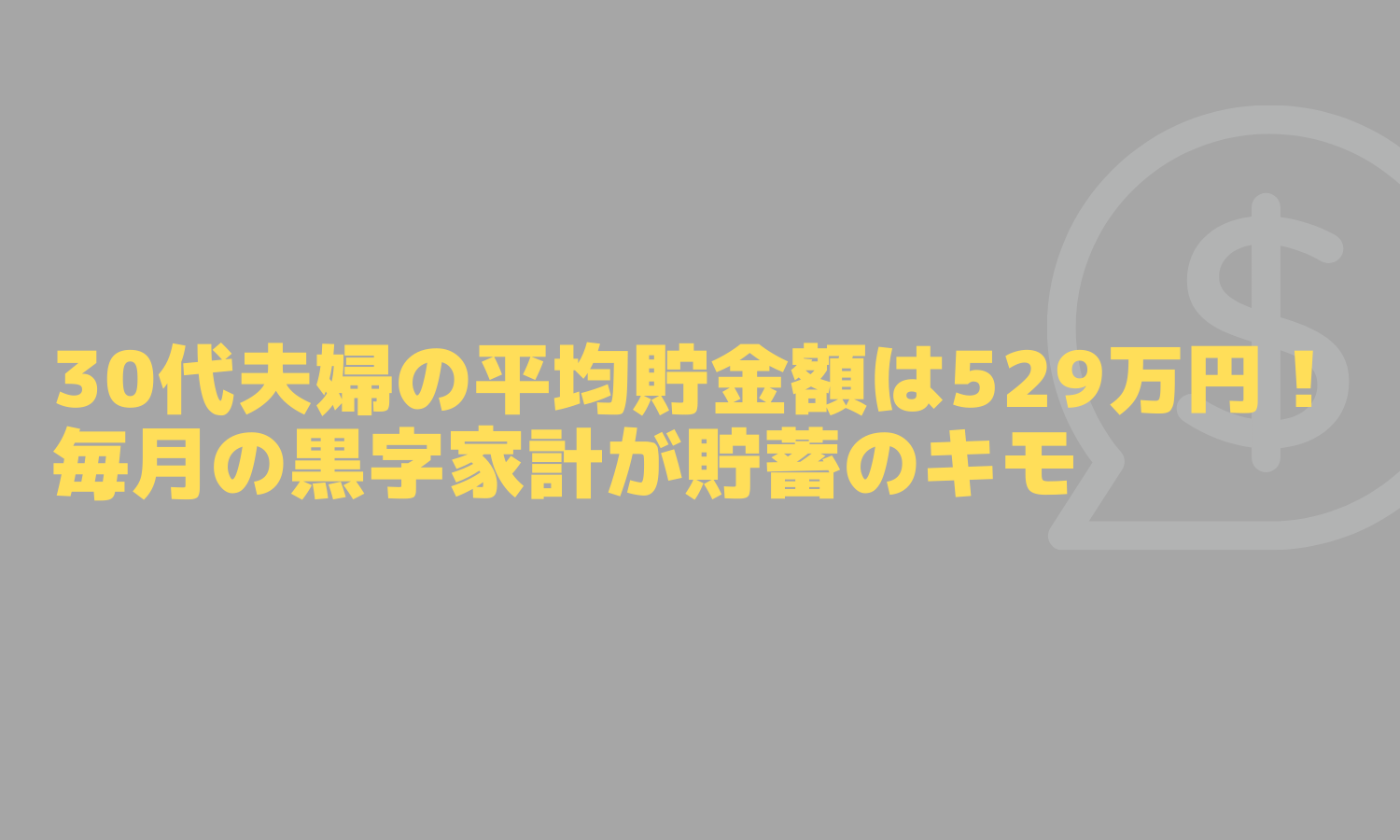

パパ〜、りそな銀行のホームページで見たんだけど30代夫婦は529万円が平均貯金額らしいよ。

そるとちゃん、ゲームとかじゃなくてずいぶん渋い調べものをしているね(笑)

約4割が貯金ゼロなんだって!信じられない!みんな老後どうするつもりなんだろうね?

(今から老後の心配をするとは…この娘はバフェット氏を超える逸材かもしれない)

こんにちは!なんだかんだで毎月50%くらいの貯蓄率をキープしているあいろんです。

今回は2019年に金融広報中央委員会が実施した「家計の金融行動に関する世論調査」ベースの「30代の平均貯金額はいくら?貯金なしから1000万円到達はできる?」というりそな銀行ホームページ記事からわかる事を紹介していきます。

この記事はこんな方に向けて書いています。

結論としては、下記になります。

それでは早速いってみましょう!

30代の貯金事情

個人的に、30代は最も経済的に格差がつきやすいタイミングだと感じます。

- 仕事面(収入)

- 家庭面(支出)

- お金に対する考え方

新卒でサラリーマンとして勤めている場合は一部を除き20代の内は賃金カーブの最下層にいるため高級取りの方が少ないでしょう。しかしながら10年も勤めて30代に差し掛かってくると嫌でも「業界」や「規模」によって年間で数百万円単位の差が如実に現れます。

家庭面においても同様です。下記によって大きく支出の考え方は変わってきます。

- 結婚しているのか

- 子どもはいるのか

- 家族の介護は必要か など

さて、そんな「お金持ちへの分かれ道」の30代ですが、全体の平均を見てみます。

- ️独身世帯・・・359万円

- ️夫婦世帯・・・529万円

いかがでしたでしょうか。

「意外に少ない」と思ったあなた、マーベラスです。上位4割の仲間入りです。

「500万なんて見たことないわ!こちとら宵越しの金は持たんのじゃ!」と思ったあなた、別に珍しくありません。

上記の調査結果によると、30代独身世代の4割は貯金ゼロだそうです。

一方で金融資産500万円以上も4割を占めており、二極化が顕著です。この辺りが平均値があまり参考にならないと言われる所以ですね。

黒字家計のクセをつければ勝手に貯金(資産)は増えていく

情報を紹介しておいてなんですが、上記はあくまで統計的な平均データのため、深く考える意味はないとあいろん的には考えています。

むしろ大事なのはいわゆる「黒字家計」を作れていない世代が4割いる、という点です。因みに今では圧倒的黒字家計を築き上げたあいろんも、20台後半までは全くお金に無頓着であればあるだけ使う毎日でした。

あいろん嫁を誕生日デートに招待した時、高級ホテルで豪華な部屋食ディナーにして開口一番「これいくらかかったの?」と怒られた事は今では良い思い出です(笑)

黒字家計を作るためにはなんといっても支出がモノを言います。人によって違いはありますが、支出の大きい固定費から手をつけるのが王道です。

固定費の削減について興味がある方は、過去記事も参照してみてください。

黒字家計のメリット5選

黒字家計になってみて始めてわかったことがあります。それは黒字家計は単なる「お金が増える」以外のメリットをもたらしてくれるという事実です。

具体的に5点挙げてみましょう。

- 精神が安定する

- 無駄遣いしなくなる

- 赤字が気持ち悪くなる

- 年間キャッシュフローが読める

- 贅沢の満足度が向上する

精神が安定する

黒字家計が精神面に及ぼす影響を、経験した事ない場合は想像できないかもしれません。あいろんは以前そうでした。

経験した身からすると、影響は絶大です。ヤバいです。幸福度に如実な差が出ます。

これは以前のあいろんのように、「毎月はトントンだけどボーナス分で年間収支はプラスになる」という場合でも大きくメリットを享受できます。

あいろんは転職により毎月の収入が支出を上回る状態をデザインしましたが、「こんなにもメンタルが違うものか」と自分でも驚きました。

無駄遣いしなくなる

黒字家計になるという事は、毎月の支出の流れが大体肌感覚でわかるという状態を保たないといけません。

この状態まで支出の分析が進むと、自分にとって「必要なのか」「満足度は高いのか」自然に考えるようになります。

気づいたら買っていた…というようないわゆる「ラテマネー」系が自然と減る傾向が顕著になります。

赤字が気持ち悪くなる

一度黒字家計になると、もう「赤字だったあの頃には戻りたくない!」と考えるようになります。

あいろんも基本的には「毎月の黒字化はマスト」と考えながら支出計画を立てます。

最終的には年間収支で見ますが、今年は毎月の貯蓄率も平均で50%程度をキープしています。

以前、仲の良い社長さんの30周年のお祝いをした時に「決算が黒字じゃないと気持ち悪くて正気ではいられない」と言われていました。

もちろん企業の場合は戦略投資なども絡むので一概に赤字は全て悪いとは言えないのですが、やはり30年間安定経営で会社を守り続けてきた社長さんでもその様な感覚なんだなぁと強く感じた経験があります。

年間キャッシュフローが読める

前述の通り、精神的に安定して自分にとってのムダな支出がなくなると支出が安定し、月々大体いくら手元に残る…という肌感覚が身に付きます。

この肌感覚が身につけば占めたものです。

一例として挙げてみます。

- 毎月の収入30万円

- 毎月の支出20万円

- ボーナス100万円

上記でいくと、年間220万円は必ず資産上増えるな〜という予測のもと投資を行えます。

220万円を年利5%、期間10年で投資すると複利が効いて10年後には360万円程になります。これが毎年積み重なり、1年目に投資した220万円は11年目に突入したら更に376万円に増殖して…という形で資産は増えていきます。

これを10年間継続出来れば、5,000万円程度の資産は夢物語ではないことがおわかりいただけるでしょう。そしてこの「黒字家計」自体は身につければまるで呼吸するかのように続けることが可能になります。

あいろんは下記のようなイメージで投資に回しています。

例えばプレゼント費用や何か欲しいものがあった時、今ある資産から手をつけるのではなく「支出を減らして捻出する」イメージです。

贅沢の満足度が向上する

前述の通り、あいろんは贅沢したいと思った時は「資産」から手をつけるのではなく、収入から支出を減らした残り分で対応するようにしています。

要約すると、下記のようなイメージです。

- すぐには買わない

- 高いものは買わない

- 満足しないものは買わない

徹底的に自分にとって必要か考えた上であえて行う「贅沢」は何にも代え難い満足感があります。

ラップアップ

今回は「30代の平均貯金額はいくら?貯金なしから1000万円到達はできる?」記事からわかる事を紹介していきました。

黒字家計化すると経済面以外でもメリットが大きいので、赤字家計の人は騙されたと思って黒字化に取り組んで頂ければと思います。

最後に一言。

30代で経済基盤を作れれば、人生安泰!が見えてきます。

それではまた!